Август 7th, 2015

Август 7th, 2015  admin

admin  Четыре из пяти крупнейших банков мира — китайские. Почему это тревожный сигнал?

Четыре из пяти крупнейших банков мира — китайские. Почему это тревожный сигнал?

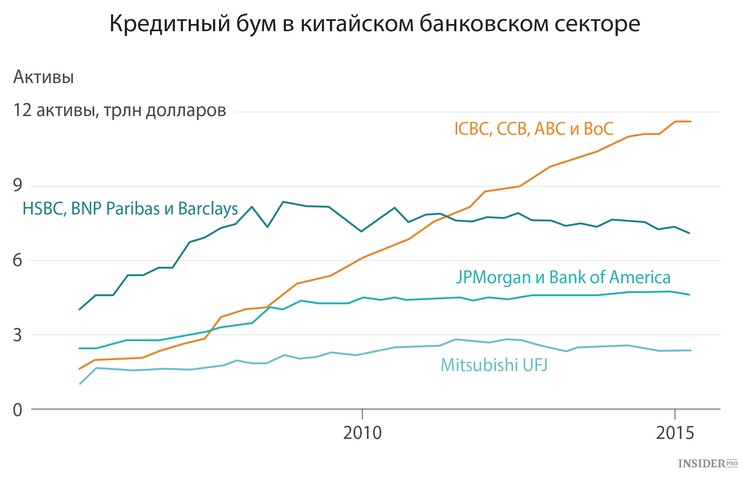

В новом рейтинге крупнейших банков мира китайские кредитные организации заняли первые четыре места. Список составлен SNL Financial на основе совокупных активов. Лидер рейтинга, Industrial & Commercial Bank of China, может похвастаться активами на сумму 3,5 трлн долларов — как отмечает CNN, это больше, чем ВВП Великобритании.

Не стоит считать, что это еще одно доказательство растущей экономической мощи Китая. Во-первых, неудивительно, что китайские банки дают кредитов больше, чем все остальные. Китай все-таки очень велик. Более важно, что банки выступают драйверами кредитования китайской экономики, создавая более 3/4 от общего объема финансирования.

Проблема состоит в том, что объемы активов — вовсе не признак коммерческого успеха банков. Они скорее свидетельствуют о глубоких структурных

проблемах, из-за которых китайская экономика рискует оказаться в долгом застое.

Все четыре банка-лидера — ICBC, China Construction Bank, Agricultural Bank of China и Bank of China — не случайно находятся в государственной собственности. Они доминируют по объемам депозитов, а также имеют привилегированный доступ к фондовым рынкам. Это позволяет китайским властям финансировать государственные или аффилированные с государством компании, которые затем, в свою очередь, инвестируют в проекты, связанные с политическими или экономическими приоритетами правительства.

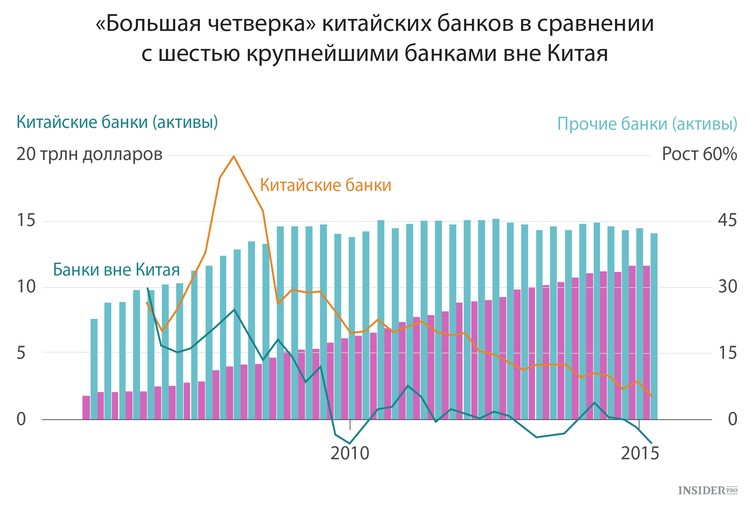

Одним из таких приоритетов было избежать последствий мирового финансового кризиса. В то время как другие страны финансировали пакеты фискальных стимулов за счет расходов, — облигаций и прочего, — китайская стимулирующая программа объемом 4 трлн юаней (586 млрд долларов) проходила через банки. Следующая диаграмма сравнивает рост активов среди китайских и не-китайских банков из списка SNL Financial.

Ценой тотального экономического контроля правительства стали долги, в том числе задолженность по банковским кредитам, которые помогли китайским банкам занять верхнюю часть списка SNL. В сумме у них около 88,8 трлн юаней просроченных кредитов — это на 50% больше, чем ВВП страны.

Экономика замедляется, и уязвимость банков естественным образом растет. Во-первых, снижение роста мешает клиентам зарабатывать, а во-вторых, в отчаянии они начинают принимать на себя все большие финансовые риски.

Китайское правительство обещает сохранить рост. Как ни парадоксально, это делает восстановление менее вероятным. Надежда на рост заставляет банки пролонгировать кредиты безнадежным клиентам. Чем больше денег получают эти «мертвые» компании, тем меньше средств достается реальным предпринимателям на развитие бизнеса. Прибыль идет на погашение процентов, а не на инвестиции в производство или найм новых работников. Из-за падения спроса снижаются цены, это делает просрочку кредитов еще более дорогой и снижает шансы, что заем вообще будем возвращен. И цикл продолжается.

Проблема китайских банков в том, что они по-прежнему нужны правительству для финансирования экономики. Им приходится продолжать выдавать кредиты. Это значит, что банки Китая и дальше будут возглавлять рейтинги — оставаясь поводом для все большего беспокойства.

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen