Август 18th, 2017

Август 18th, 2017  admin

admin

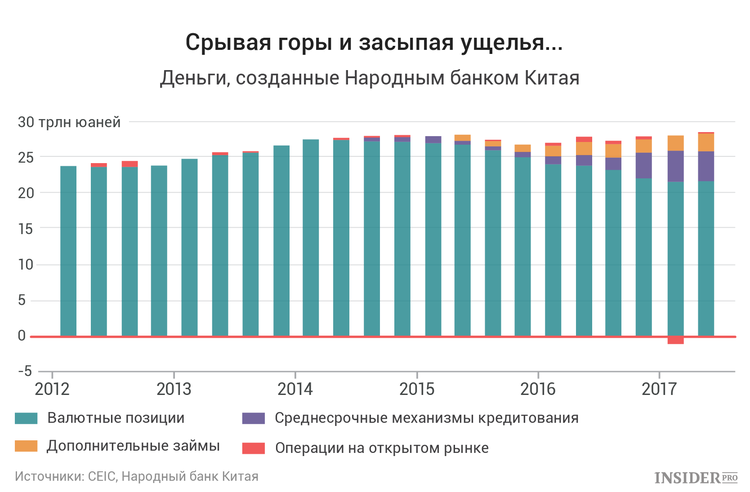

Опираясь на имперское прошлое и рыночные реформы, Китай переходит к более открытой денежно-кредитной политике. Цинь Шихуанди был первым императором, объединившим Китай. Он правил более двух тысячелетий назад и вошел в историю не только как строитель Великой китайской стены и сети дорог, но и как кровавый завоеватель и человек, заживо хоронивший книжников и ученых. Впрочем, это не помешало Народному банку Китая (НБК) воспользоваться его словами. В опубликованном 11 августа отчете регулятор объявил о готовности «срывать горы и засыпать ущелья», чтобы управлять ликвидностью на рынке.

Модернизация денежно-кредитной политики — монументальный проект для Китая. За последние два десятилетия политика центрального банка характеризовалась двумя особенностями:

- Регулятор уделял основное внимание количеству, а не стоимости денег;

- Он полагался на приток денежных средств из-за границы.

Однако ситуация меняется, и КНР постепенно приближается к нормам развитых стран — важный процесс для растущей экономики страны.

Возьмем, к примеру, процентные ставки. В прошлом им отводилось второстепенное значение. Регулятор с помощью квот управлял объемами кредитования и, по сути, контролировал ставки по займам и депозитам. Это имело смысл на ранних стадиях перехода от плановой экономики.

Но по мере развития финансовой системы они потеряли свою актуальность. С появлением современного рынка облигаций, бесчисленных небанковских кредитных организаций и новых инвестиционных возможностей для вкладчиков банки столкнулись с серьезной конкуренцией за депозиты и займы.

Поэтому в конце 2015 года Народный банк Китая предоставил банкам возможность устанавливать собственные ставки по кредитам и депозитам. Кроме того, он отменил обязательное отношение займов к депозитам и умерил акцент на кредитные квоты. В результате возник некий пробел — регулятор отказался от прежних средств контроля, не создав новых.

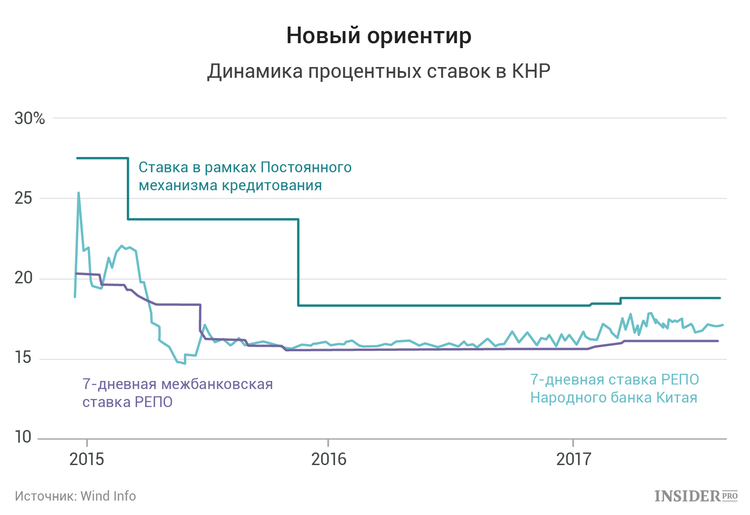

Для этого был образован коридор вокруг семидневной ставки. По его нижней границе банки с избытком средств кредитовали другие финансовые организации, по верхней границе банки с недостатком ликвидности занимали деньги.

Чтобы регулировать верхнюю границу, центральный банк расширил список активов, подходящих для залога. Механизм начал работать в середине 2015 года и уже доказал свою эффективность. Народный банк Китая удерживает семидневную ставку РЕПО в пределах диапазона и повышает ее вместе с потребностями страны. Международный валютный фонд вынес осторожный вердикт экономике Китая:

Дополнительно НБК создал ряд инструментов для управления ликвидностью. За последние четыре года появились краткосрочные операции по поддержанию ликвидности, среднесрочная программа кредитования, постоянный механизм кредитования и схема дополнительного кредитования.

В последние два года благотворное влияние новых мер было очевидно. Отток капитала подорвал валютные резервы, оказав давление на ликвидность на внутреннем рынке. Ранее Китай всегда опирался на приток зарубежных средств в управлении денежной массой (выпускал юани для выкупа долларов, поступающих из-за границы).

Когда-то высокая волатильность на денежном рынке почти исчезла. Народному банку Китая удалось, выражаясь словами Цинь Шихуанди, «срыть горы и засыпать ущелья».

Впрочем, эволюция финансовой системы продолжается. Поскольку государственные банки и компании по-прежнему рассчитывают на правительственную поддержку в случае возникновения проблем, процентные ставки имеют меньшее значение, чем на более свободных рынках. Центральный банк продолжает использовать административный ресурс для влияния на кредиторов.

Кроме того, успехам в управлении ликвидностью способствовало усиление контроля за движением капитала в последнее время. Без него отток средств из экономики значительно бы возрос.

Правительство страны проводит постепенные реформы, и в этом смысле сравнение с первым императором не очень удачно. Его правление было динамичным, но жестоким и коротким. В то же время медленные, поэтапные изменения денежно-кредитной политики гораздо больше подходят современному Китаю.

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen