Декабрь 31st, 2015

Декабрь 31st, 2015  admin

admin

Действительно ли эмиссия гривны обусловила девальвацию национальной валюты в 2014-2015 гг. Мифы и факты об этом.

Богдан Дуда

В начале 2014 года Украина столкнулась с очередной волной девальвации, действие которой в той или иной степени прослеживается до сих пор. В течение этих двух лет экономисты высказали широкий круг предположений о причинах этого явления. Одним из самых распространенных из них является чрезмерная эмиссия гривны, которая, вероятно, сразу шла на валютный рынок и вызывала перекосы в спросе и предложении на иностранную валюту.

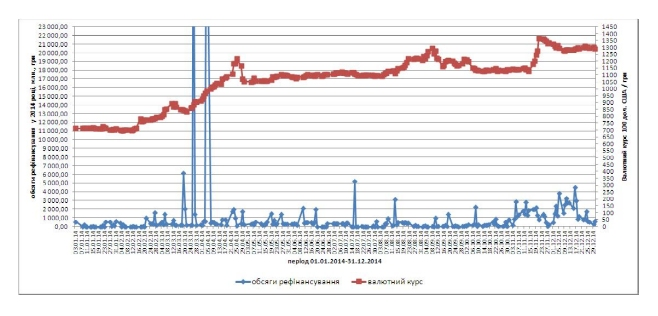

На рис. 1 представим соотношение объемов рефинансирования и валютного курса в 2014 году.

Рис.1

Как видно из рисунка со 2-й половины февраля 2014 года курс доллара США стремительно идет вверх. Причем, в первые месяцы зимы рефинансирование было близко к нулю, то есть первопричиной, толчком к падению гривны было все же что-то другое. Впрочем, в то время девальвация выглядит «типичной» для национальной экономики и никто не ожидал, что события будут разворачиваться столь драматично. Как ни странно, но хуже всех девальвационный потенциал оценил Национальный банк, в котором как раз в это же время проходили кадровые пертурбации, обусловленные политическими событиями, происходившими в феврале 2014 года.

Итак, новое руководство Нацбанка наверное считало, что девальвация захлебнется на высоте 10 грн за 1 доллар США, а потому можно проводить нужную денежно-кредитную политику без оглядки на негативные побочные эффекты, которые она может оказать на другие секторы рынка. Действительно, в то время объемы банковских вкладов физических лиц характеризовались нисходящим трендом, в частности в январе 2014 года вклады в долларовом эквиваленте снизились на 357 3 млн. долларов США, в феврале снизились на 1 390, 9 долларов США, в марте – на 1 317,1 долларов США. В экономике возникли принципиально новые условия, которые требовали изменений правил, однако регулятор не был к этому готов. Так, вопрос, что было бы более рационально: ввести мораторий на выдачу вкладов или предоставить банкам практически необъятный и бесконтрольный ресурс не является однозначным, но Нацбанк почему-то без колебаний решил пойти другим путем.

Из рис. 1 видно, что в начале весны 2014 г. объемы кредитов, выданных банкам на поддержку ликвидности были очень большими. В частности, только за I квартал 2014 г. общий объем предоставленных средств составил 25 293,40 млн. грн. Однако гривна падала робко, а учитывая совокупное действие других девальвационных факторов, которые здесь не рассматриваются, то рефинанс для валютного рынка прошел незамеченным.

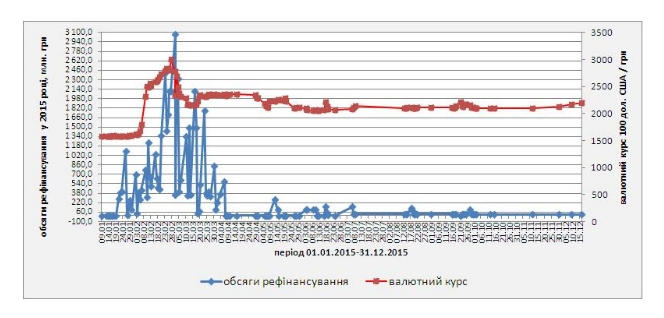

Немного другой была ситуация в 2015 г. На рис. 2 видно, что графики объемов рефинансирования и валютного курса имеют много общего.

Рис.2

Сразу после Рождественских праздников 2015 г. Нацбанк начинает щедро поддерживать ликвидность банков, как-бы платя банкам за коляду (за первые 2 месяца зимы 2015 г. НБУ выдал 36 350,4 млн. грн). Практически симметрично растет и курс доллара США к гривне. Апогей наступает 26.02.2015 г. когда официальный курс пробивает отметку 30 гривен, а авторитет регулятора падает до уровня обозревателя. Вопрос курса доллара стал темой дня везде и повсюду, трудовая деятельность импортеров свелась к поиску доллара для расчетов и возможности в дальнейшем осуществлять свою деятельность, торги на межбанковском валютном рынке практически остановились, зато черный рынок иностранной валюты генерировал доходы, о которых силиконовая долина могла только мечтать.

Вопрос, что стало причиной разворота тренда и отвоевание гривной своих позиций до 23-х грн. за доллар является достаточно сложным и требует отдельных исследований. Однако из рисунка 2 видно, что стабилизация курса произошла не сразу после прекращения раздачи рефинанса. То есть, Нацбанк продолжал щедрые аукционы еще некоторое время, но несмотря на это курс доллара шел на убыль. Подействовали как валютные ограничения (которые Нацбанк вводил, как неопытный врач, который приписывает 30 препаратов, в надежде, что какой-то из них точно поможет больному), так и из-за естественного снижения спроса на доллар, так как курс выше 30 грн оказался просто неподъемным для импортеров.

Следовательно, влияние операций по поддержанию ликвидности банков через постоянно действующую линию рефинансирования (кредиты овернайт) и путем проведения тендера по поддержанию ликвидности банков на валютный курс не является однозначным. В 2014 г. проведения таких операций практически не повлияло на курсовую динамику. В 2015 г. влияние было более заметным, но этот фактор не был ключевым, а скорее одним среди других и его вес в этой палитре еще предстоит определить.

Богдан Дуда,

кандидат экономических наук,

финансовый публицист

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen