Февраль 3rd, 2022

Февраль 3rd, 2022  admin

admin

Среди каналов денежно-кредитной эмиссии Национального банка валютный канал был доминирующим за последние шесть лет

Этот материал является моим личным экспертным видением. В целом Национальный банк Украины за последние годы предпринял немалые усилия по формированию целостной валютно-курсовой политики и обеспечению макрофинансовой стабильности.

Однако, в рамках режима инфляционного таргетирования инструментарий валютно-курсовой политики носит подчиненный характер относительно процентного инструментария центрального банка. В условиях слабого развития финансовых рынков и проблем монетарной трансмиссии в определенные периоды времени валютно-курсовая политика продолжает оказывать определяющее влияние как в вопросах достижения инфляционной цели, так и в вопросе трендов экономического роста в целом.

Среди каналов денежно-кредитной эмиссии Национального банка валютный канал был доминирующим за последние 6 лет. Остальные каналы денежной эмиссии (рефинансирование банков и операций с ценными бумагами) в основном использовались центральным банком для абсорбирования ликвидности банковской системы.

В долгосрочном макроэкономическом контексте валютно-курсовая динамика будет определяться изменениями в структуре спроса на иностранную валюту, сгенерированными фундаментальными процессами формирования национальных сбережений и эффективности их трансформации в новые инвестиции. Это важно учитывать в контексте выполнения цели Национального банка по поддержанию экономического роста.

Состояние валютного рынка в 2021-2022 годах

В течение 2021 г. спрос и предложение иностранной валюты на межбанковском рынке были почти сбалансированными. Стремительное улучшение внешних ценовых условий для украинских экспортеров сбалансировалось динамичным наращиванием импорта и оттоком капитала нерезидентов из ОВГЗ. Последнее было обусловлено ухудшением мировых финансовых условий для развивающихся стран, слабыми темпами экономического восстановления в Украине, обострением военно-политических угроз.

В целом, в 2021 г. чистая покупка Национальным банком валюты составила 2.4 млрд дол. США, что позволило нарастить международные резервы до 31 млрд. дол. США и «затормозить» прирост потребительских цен в части импортной составляющей инфляции. Объем валютных резервов к концу прошлого года был около 4 месяцев будущего импорта при критерии минимальной достаточности международных резервов не менее 3 месяцев будущего импорта.

В то же время, начиная с конца 2021 г. ситуация на рынке существенно изменилась. Из-за угрозы военной агрессии со стороны РФ настроения участников рынка начали стремительно ухудшаться. В частности, в течение января 2022 г. портфель ОВГЗ в собственности нерезидентов уменьшился на 11 млрд грн или 12%, а крупные экспортеры пытались оттянуть продажу валютной выручки в условиях девальвации гривны.

Ежедневные объемы продаж ОВГЗ нерезидентами на вторичном рынке в начале 2022 составляли 500-900 млн. грн (эквивалент 20-30 млн. долл. США). Процентная ставка доходности отдельных выпусков ОВГЗ на вторичном рынке в январе 2022 г. достигала 15% годовых (при ставках первоначального размещения ОВГЗ 12-13% годовых). С начала 2022 г. остаток ОВГЗ в собственности нерезидентов сократился на 13% (или на 430 млн. долл. США).

Поведение нерезидентов на валютном рынке и экспортеров не было вызвано фундаментальными экономическими факторами (изменением продуктивности реальной экономики), а являлось ситуативной реакцией на военно-политические факторы. Поэтому реакция НБУ, поддерживающего предложение валюты на валютном рынке и сглаживающего валютно-курсовые колебания, была вполне оправданной.

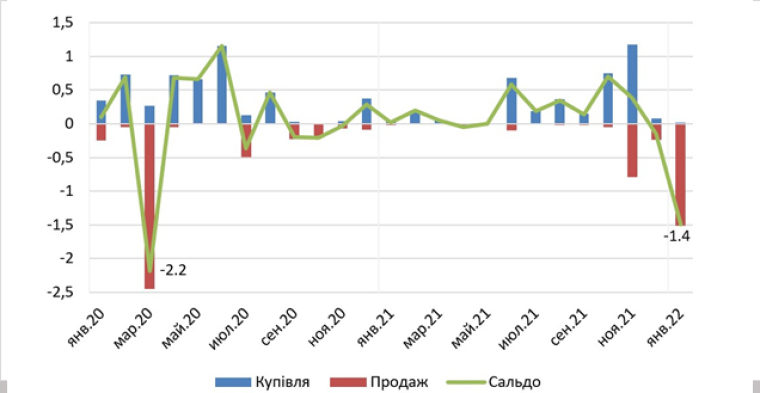

Во избежание негативного влияния чрезмерной волатильности обменного курса и экстраординарных событий на валютном рынке на ценовую и финансовую стабильность Национальный банк с начала 2021 г. продал 1.5 млрд дол. США.

Валютные интервенции НБУ, млрд. дол. США

Не менее важным, чем соблюдение последовательности выполнения Стратегии, является соблюдение последовательности в коммуникациях. В частности, согласно Стратегии валютных интервенций, Национальный банк обязался обнародовать общие мотивы проведения валютных интервенций в публичных заявлениях уполномоченных лиц и пресс-релизах.

Однако, если в 2020 г. было осуществлено по меньшей мере 3 отдельные коммуникации по ситуации на валютном рынке, то в январе 2022 г. не было осуществлено отдельных коммуникаций по ситуации на валютном рынке. Такая политика коммуникаций может не восприниматься участниками рынка как последовательность осуществления коммуникаций и иметь соответствующее влияние на поведение участников рынка и доверие к регулятору.

Важные макроэкономические аспекты валютно-курсовой политики НБУ

Украина остается устойчивой к внешним шокам в краткосрочной перспективе. В частности, начиная с сентября 2019 г. покрытие резервами будущего импорта остается на уровне более четырех месяцев, по сравнению с 2018 г. покрытие резервами краткосрочного долга увеличилось в 1.5 раза до 60%, композитный критерий МВФ относительно достаточности резервов стабильно находился на уровне около 90 -95% от норматива даже в течение чрезвычайно волатильного периода 2020 г. В то же время объем выплат по внешнему долгу в течение 2022 г. остается значительным, а благоприятная ситуация на внешних финансовых рынках может стремительно измениться на противоположную уже в краткосрочной перспективе. Это обуславливает необходимость проведения взвешенной монетарной и фискальной политики с целью уменьшения рисков дестабилизации в среднесрочной перспективе.

Во-первых, значительная часть давления на валютный рынок Украины обуславливается высоким уровнем долларизации долговых обязательств и постоянными потребностями субъектов экономики в их рефинансировании.

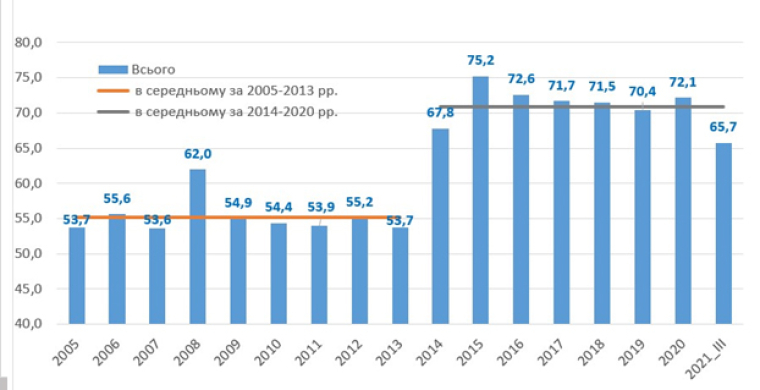

По состоянию на конец ІІІ квартала 2021 г. уровень долларизации долга предприятий (внутренние и внешние кредиты, облигации) составил 66%, а долларизации долга сектора общего государственного управления (ОГУ) – 60%. Примечательно, что за последние 10 лет уровень долларизации долга государства почти не изменился, а долларизации долга предприятий – повысился на 10 проц. пунктов. Последнее является отражением длительного периода жестких параметров процентной политики НБУ, которые выталкивали предприятия на рынки более дешевых ссуд в иностранной валюте.

Уровень долларизации долга предприятий, %

Высокий уровень долларизации долгов снижает управляемость денежно-кредитной системы со стороны центрального банка и повышает риски внешней уязвимости экономики Украины при возникновении проблем с дефицитом иностранной валюты (например, вследствие закрытия внешних рынков капитала). Это обуславливает ухудшение устойчивости экономики к влиянию внешних шоков и финансовой стабильности экономики в целом.

Поэтому ускоренный рост гривневого банковского кредитования реальной экономики является важнейшим фактором снижения валютных рисков экономики. Именно благодаря интенсификации кредитования в 2021 г. (преимущественно вызванной фискальными стимулами) удалось снизить уровень долларизации корпоративного долга с 72 до 66%.

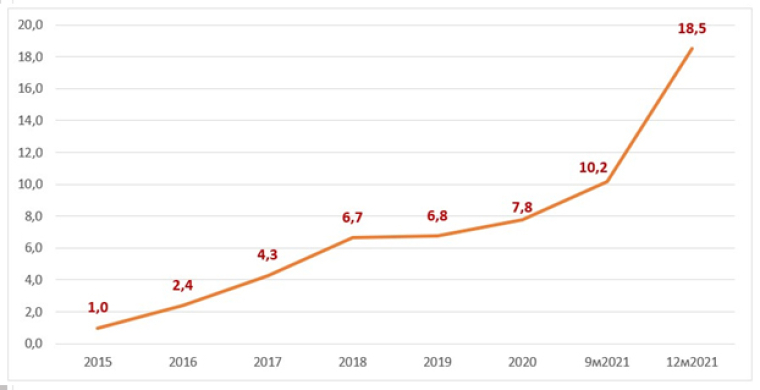

Во-вторых, экономика Украины остается экономикой страны с низким уровнем инвестиционной привлекательности, следствием чего является то, что капитал не вкладывается в расширение производства или другие смежные отрасли. Особенно это заметно по тенденции стремительного роста эффективной ставки доходов от собственности, выводимых иностранными инвесторами из Украины.

Так, доходы от прямых инвестиций, выведенные из Украины в 2017 г., составили 4,3% от среднегодового объема иностранного капитала в Украине, в 2018-2020 гг. – 7,1%, а в 2021 г. – 18,5%. Для сравнения – вывод доходов от прямых инвестиций в среднем за 2001-2010 гг. составил 3,3%.

Доходы от прямых инвестиций, которые выводятся за пределы Украины в % к привлеченному иностранному капиталу

С учетом вышеизложенного целесообразным усматривается:

1) Продолжение последовательной валютной политики, соответствующей Основным положениям денежно-кредитной политики и Стратегии валютных интервенций Национального банка. Это будет способствовать приведению текущего валютного курса в соответствие с фундаментальными тенденциями в экономике.

2) Обеспечение взвешенных коммуникаций по поводу состояния валютного рынка с целью недопущения его дестабилизации и генерирования проинфляционного влияния со стороны валютного курса.

3) Проведение переговоров с международными партнерами по получению доступа Украины к внешним займам официальных кредиторов по приемлемой стоимости с целью нивелирования долговых рисков валютного курса.

4) Содействие уменьшению доли долга государства и экономических субъектов в иностранной валюте для усиления устойчивости государственных финансов и финансов хозяйствующих субъектов к влиянию внешних шоков. Это снизит давление на валютный рынок со стороны заемщиков и будет способствовать финансовой устойчивости национальной экономики в среднесрочной перспективе.

5) Интенсификация структурных реформ для создания благоприятного инвестиционного климата и привлечения средств иностранных инвесторов в реальный сектор украинской экономики.

Богдан Данилишин

— глава совета НБУ,

академик НАН Украины

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen