Июнь 16th, 2015

Июнь 16th, 2015  admin

admin  Во время финансового кризиса, когда мировая экономика столкнулась c самой серьезной угрозой с 1930-х гг., люди, определяющие экономическую политику, действовали быстро. Для стимулирования роста центральные банки резко снизили процентные ставки, а правительства увеличили расходы. В итоге экономический спад, хотя и тяжелый, был не таким катастрофическим, как в период Великой депрессии.

Во время финансового кризиса, когда мировая экономика столкнулась c самой серьезной угрозой с 1930-х гг., люди, определяющие экономическую политику, действовали быстро. Для стимулирования роста центральные банки резко снизили процентные ставки, а правительства увеличили расходы. В итоге экономический спад, хотя и тяжелый, был не таким катастрофическим, как в период Великой депрессии.

К сожалению, инструменты быстрого реагирования в экономическом арсенале правительств уже практически исчерпаны.Исходная процентная ставка центральных банков колеблется в районе нуля; государственный долг и дефицит достигли астрономических размеров. В случае кризиса, а он, безусловно, рано или поздно наступит, богатые страны хуже всего к нему будут готовы.

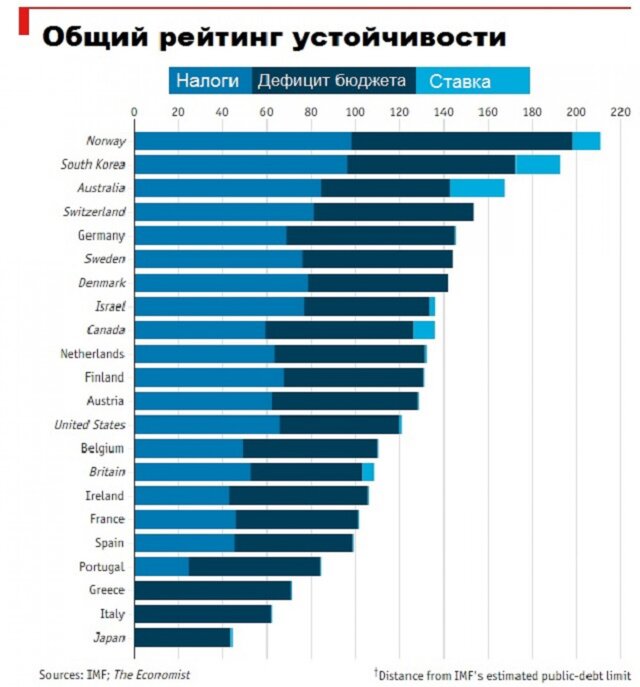

Однако имеется ли у них какое-то пространство для маневра? Для сравнения британский журнал The Economist составил сводный показатель долга, дефицита и процентной ставки — оружие, к которому политики обычно прибегают при появлении угрозы.

Несмотря на определенную условность, сводный показатель вызывает тревогу. Лишь несколько стран готовы к новым финансовым потрясениям, большинство практически беззащитны.

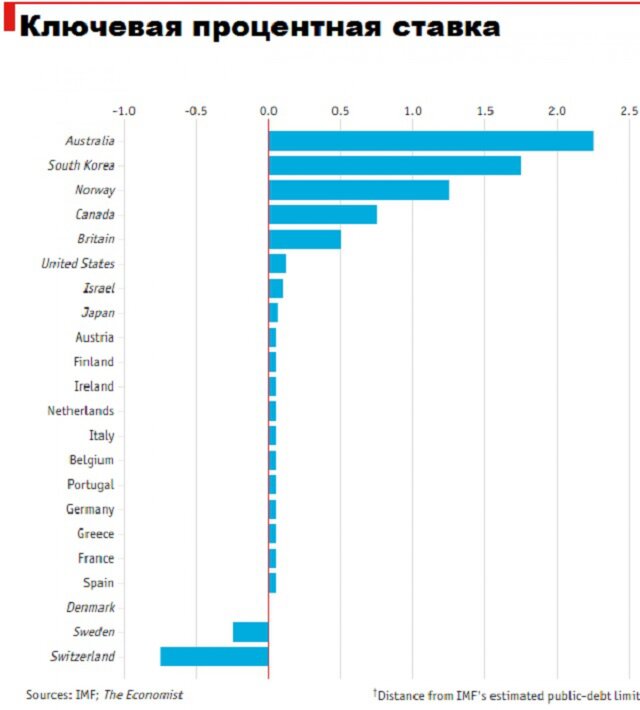

Для процентной ставки эксперты журнала используют сумму 100 баллов (означающую максимальное пространство для маневра) для ключевой ставки 10% и выше. Основная ключевая ставка ФРС была чуть выше 9% (или 90 по сводному показателю) до экономического спада в начале 1990-х гг. и чуть выше 6% (60 баллов) до снижения 2001 г.

В настоящее время ставка составляет 0,125% (примерно 1 балл). В начале 2007 г. средняя ключевая ставка центральных банков участвующих в рейтинге стран была ниже 4% (не очень большая по историческим стандартам). Сегодня в богатых странах она около 0,3%.

Хотя несколько центральных банков Европы экспериментируют с негативными ставками, никто еще пока не рискует двигаться глубоко в негативную территорию. Другими словами, ставка 0% (0 баллов в рейтинге) означает, что у центрального банка минимальное или полное отсутствие пространства для маневра в монетарной политике.

Однако, по мнению экспертов, ставка, скорее всего, сохранится примерно на этом уровне еще какое-то время. Фьючерсные цены предсказывают, что основная ключевая ставка ФРС будет около 2% в начале 2018 г., у Банка Англии — на уровне 1,5%, а в Европе и Японии — около нуля.

Но бороться с новым кризисом будут не только центральные банки. Правительства начнут увеличивать расходы на такие вещи, как пособие по безработице и строительство инфраструктуры (то же самое делалось во время последнего финансового кризиса).

Но бороться с новым кризисом будут не только центральные банки. Правительства начнут увеличивать расходы на такие вещи, как пособие по безработице и строительство инфраструктуры (то же самое делалось во время последнего финансового кризиса).

Однако страны просто не могут безгранично занимать. Частные кредиторы отвернулись от Ирландии, когда ее дефицит превысил 32% ВВП в 2010 г., в результате чего Дублину пришлось срочно обратиться за помощью к Европейскому союзу.

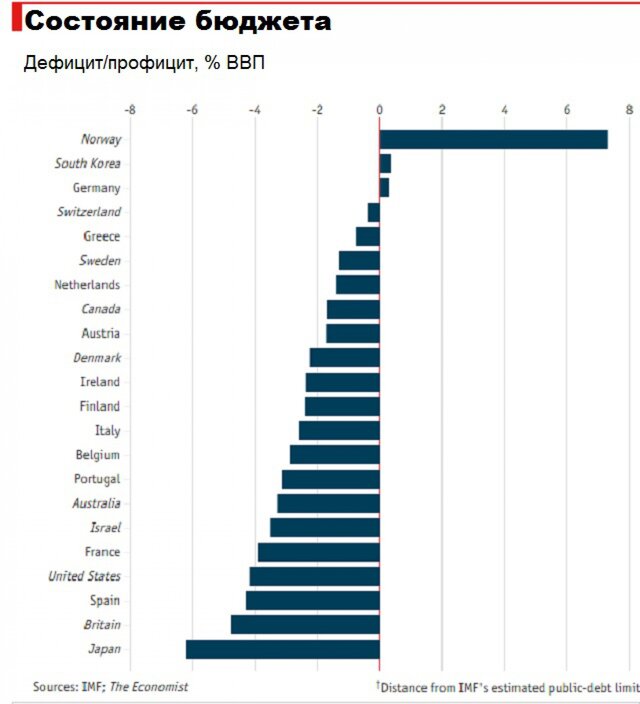

В рейтинге пространства для маневра страны имеют 100 баллов, если их бюджетный профицит 5% или выше, и 0 баллов, если дефицит 15% или выше. Большинство стран улучшили показатели по сравнению с тем, что было в пик кризиса, благодаря восстановлению роста и жесткой экономии.

Средний бюджетный дефицит в этом году согласно прогнозам опустится до 2% ВВП (в 2010 г. он был почти 6%). До кризиса страны имели небольшой бюджетный профицит.

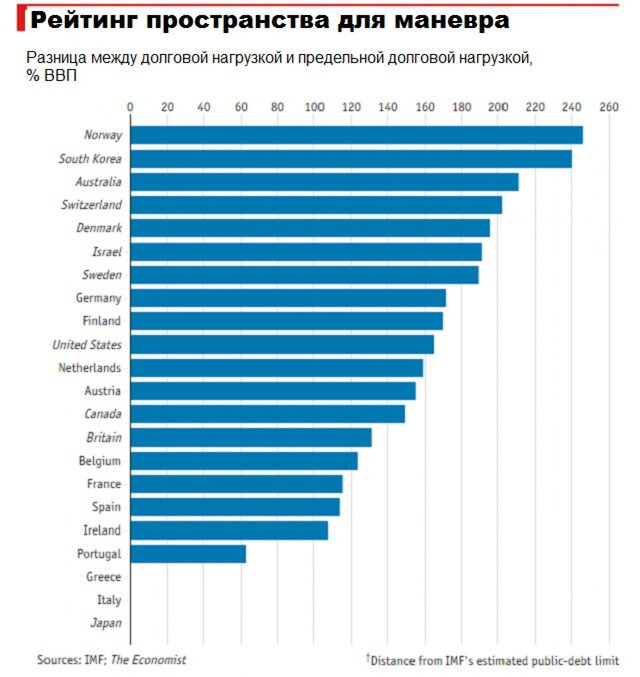

Увеличивающийся с 2007 г. государственный долг усугубляет ситуацию. Долг как доля ВВП сегодня в среднем на 50% выше, чем до кризиса. В новом исследовании МВФ предлагается новая оценка наличия у правительств «фискального простора», которая учитывает их прошлое поведение.

В рейтинге The Economist страны получают 100 баллов, если, с точки зрения МВФ, могут занять еще 250% ВВП или более, и 0 баллов для тех (включая Грецию, Италию и Японию), кто не может много получить от рынка. Почти все страны в этой категории имеют сегодня намного меньше пространства для маневра, чем в 2007 г.

Объединив все три показателя, мы получаем достаточно тревожную картину. Норвегия, Южная Корея и Австралия занимают верхние строчки: у всех у них процентная ставка намного выше нуля, а долговая нагрузка незначительная.

В среднем пространство для маневра у богатых стран уменьшилось на треть по сравнению с 2007 г. А в наиболее пострадавших во время кризиса странах (таких как Италия и Испания) оно сократилось почти наполовину.

Эта оценка, несмотря на свою важность, все же не полностью отражает потенциал страны. Взять, к примеру, Японию, занимающую последнюю строчку в рейтинге. МВФ считал, что у Японии отсутствовало пространство для фискального маневра в 2007 г. (соотношение долга к ВВП тогда составляло 183%), однако это не помешало Токио активно занимать с тех пор.

Италия также исчерпала пространство для фискального маневра во время кризиса. Тем не менее ее затраты по заимствованиям, взлетевшие в 2011 г. до рекордного уровня, начали снижаться в 2012 г., после того как инвесторы поверили, что ЕЦБ при необходимости выкупит итальянский долг.

Лимит кредитования, таким образом, не становится ограничением, когда экономика имеет мощные внешние финансовые позиции или когда центральный банк готов помочь с выкупом долга. Нежелание ЕЦБ позволить правительствам еврозоны включить печатный станок, возможно, стало причиной того, что долговая нагрузка оказалась слишком тяжелым бременем для еврозоны.

Но даже ЕЦБ начинает прибегать к маневру бюджетными средствами. После того как ключевая ставка опустилась до почти нулевого уровня в начале кризиса, центральные банки печатают деньги для покупки облигаций для дополнительного стимулирования экономики — политика более известная как количественное смягчение (QE).

С их точки зрения, чем ниже долгосрочная процентная ставка и, как результат, выше цены на активы, тем больше инвестиций. Имея ситуацию, когда непонятно, как долго сохранится низкая процентная ставка, QE становится максимально важным инструментом.

Теоретически центральные банки могут проводить QE неограниченно долго: они могут приобретать столько облигаций, сколько правительство их выпустит. Однако столь радикальное обналичивание долга в итоге приведет к быстрому росту инфляции.

Но опыт Японии, где центральный банк сегодня владеет почти 30% государственного долга, демонстрирует, что рынок может терпеть QE намного дольше, чем экономисты ранее считали. Таким образом, пространство для маневра расширяется с готовностью центральных банков печатать деньги.

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen