Ноябрь 14th, 2022

Ноябрь 14th, 2022  admin

admin

Если бы взаимосвязь между акциями и облигациями теперь фактически изменилась на устойчивую положительную корреляцию, основа портфеля 60/40, а именно отрицательная корреляция между акциями и облигациями, была бы структурно и, следовательно, в долгосрочной перспективе устранена. Тогда возник бы фундаментальный вопрос о том, какой актив заберет скипетр у казначейских облигаций.

1) Облигации больше не являются основой для защиты портфеля

По своей природе снижение цен особенно резко сказывается на облигациях с наиболее длительными сроками погашения. Вторая из двух 100-летних австрийских государственных облигаций, выпущенных до сих пор, была совсем не выгодной сделкой. Она была выпущен в 2020 году с купоном в размере жалких 0,850% и доходностью выпуска 0,880%. Эта облигация на 2 млрд евро была переподписана в 12 раз (!!!), когда она была выпущена, что, должно быть, очень обрадовало министра финансов. Однако, поскольку инфляция сейчас составляет более 10,0%, инвесторы сталкиваются со значительными потерями. Снижение цены с момента выпуска сейчас составляет около 62%, по сравнению с промежуточным максимумом осенью 2020 года минус составляет даже около 70%. График совсем не похож на график безопасного актива, которым должны быть государственные облигации.

2) Отрицательная корреляция акций и облигаций — это миф

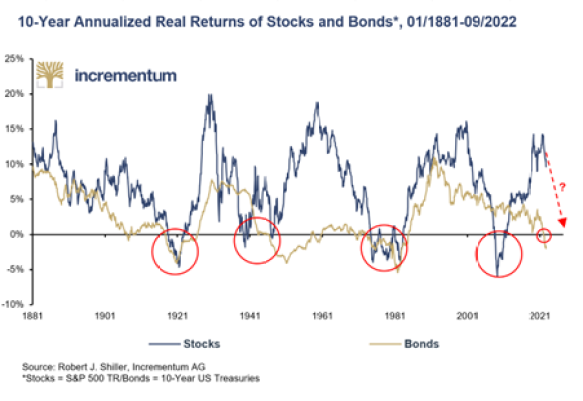

Долгое время комбинация чисел 60/40 считалась бесспорной уверенностью, почти святым граалем управления активами. Портфель с 60%-ной долей акций и 40%-ной долей облигаций обеспечит рост капитала при управляемом риске. Но то, что считалось вечной истиной, при ближайшем рассмотрении оказывается мифом, угрожающим богатству. Реальная доходность акций (S&P 500) и облигаций (10-летние казначейские облигации США) за последние 140 лет (в годовом исчислении за 10 лет) в значительной степени синхронна, что свидетельствует о положительной корреляции между двумя классами активов в долгосрочной перспективе. Но в то время как акции по-прежнему приносят высокую доходность, реальная доходность облигаций в годовом исчислении находится на отрицательной территории впервые почти за 40 лет.

За последние 140 лет доходность акций только четыре раза опускалась на отрицательную территорию. Драйверами стали две мировые войны, стагфляция в 1970-х годах и финансовый кризис 2007/08 года. И каждый раз, прежде чем долгосрочная доходность рухнула, фондовый рынок ранее находился в фазе эйфории, характеризующейся доходностью в годовом исчислении, в некоторых случаях превышающей 10%.

Однако отрицательная корреляция является скорее исключением, чем правилом, если рассматривать ее в долгосрочной перспективе. Например, корреляция между акциями и облигациями в США была слегка положительной в 70 из последних 100 лет. Решающим фактором отрицательной корреляции за последние 30 лет было, прежде всего, низкое инфляционное давление или снижение волатильности инфляции в ходе Великого смягчения.

3) Положительная корреляция облигаций и акций стала проблемой

Итак, каковы на самом деле последствия, например, для смешанных портфелей или инвестиционных стратегий с паритетом рисков, если положительная корреляция между акциями и облигациями сохранится? Режимы корреляции акций и облигаций стабильны в течение длительного времени, но могут быстро измениться — обычно в ответ на более высокие темпы инфляции. Основная масса сегодняшних участников рынка с трудом может представить себе последствия возможного изменения корреляции, поскольку многие инвестиционные концепции построены на низкой или отрицательной корреляции между двумя основными классами активов.

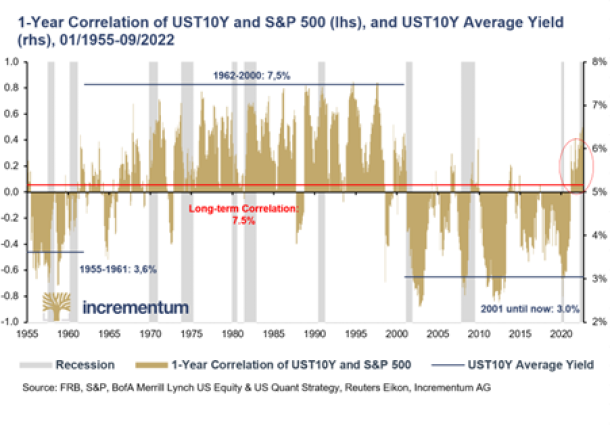

На приведенной ниже диаграмме показана годовая скользящая корреляция между 10-летними казначейскими облигациями США и индексом S&P 500, а также средняя доходность 10-летних казначейских облигаций.

Можно ясно видеть, что 1-летняя корреляция недавно перешла на положительную территорию. С 1955 года коэффициент корреляции между акциями и облигациями в США составляет около -0,033, что, если рассматривать период, в целом, указывает на то, что два класса активов практически не коррелируют. С другой стороны, рассматривая отдельные периоды времени, мы обнаруживаем, что акции и облигации, как правило, не коррелировали в исключительных случаях. Между 1960 и 2000 годами, когда высокие (номинальные) процентные ставки влияли на рыночную активность в течение длительных периодов, коэффициент корреляции был в основном выше 0,2, в то время как в условиях низкой инфляции и процентных ставок он был в основном ниже -0,2. Таким образом, в настоящее время инфляция снова положительно влияет на свойства корреляции, что, вероятно, вызывает бурные дискуссии в комитетах по распределению активов и бессонных ночах для портфельных менеджеров.

4) Ситуация на рынках облигаций вскоре может стать нестабильной

В США спрос на казначейские облигации США со стороны Федеральной резервной системы, американских банков и иностранных учреждений является отрицательным впервые, по крайней мере, за 10 лет. Этот обвал спроса происходит в то время, как дефицит США в 2021/2022 финансовом году, который закончился в конце сентября, был значительно больше и составил 1,4 трлн долларов США, чем в 2018/2019 финансовом году, предшествовавшем Covid-19, и составлял чуть менее 1 трлн долларов США. В сочетании с ожидаемым дальнейшим повышением процентных ставок и продолжением количественного ужесточения (QT) это должно дать доходности облигаций дополнительный импульс, по крайней мере, до тех пор, пока инвестиционные модели и алгоритмы, которые полагаются на постоянную дезинфляцию, не столкнутся с крахом.

По эту сторону Атлантики ситуация еще более шаткая. 28 сентября Банк Англии предпринял массовые интервенции на британском рынке облигаций, чтобы предотвратить банкротство Lehman 2.0. Резкое падение цен на облигации поставило британские пенсионные фонды в трудное положение из-за необходимости маржинальных требований. Две недели спустя облегчение, вызванное вмешательством, уже исчезло. В любом случае, Банк Англии показал, что он, по крайней мере, прервет свой курс ужесточения в случае возникновения системного риска.

Это вмешательство также связано с тем фактом, что рыночные потери по производным инструментам, связанным с инвестициями, основанными на обязательствах (LDI), могут составить более 125 млрд фунтов стерлингов, согласно оценке JP Morgan. Это эквивалентно примерно 6% ВВП Великобритании.

5) Золото, как стабилизатор портфеля 60/40

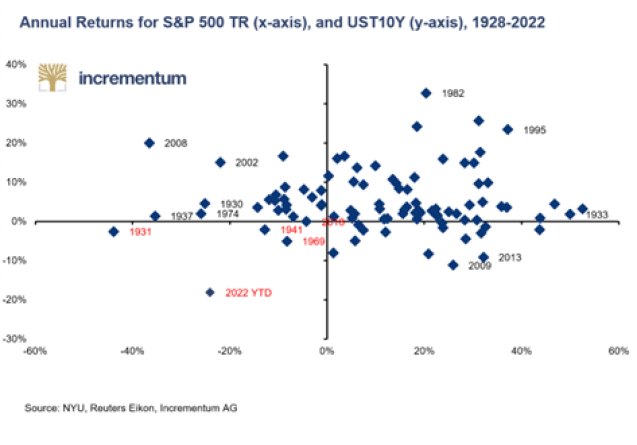

Для значительной части смешанных портфелей одновременное падение акций и облигаций является абсолютным наихудшим сценарием. Однако за последние 90 лет было всего четыре года, когда и акции, и облигации США имели отрицательные годовые показатели в одном и том же году. В настоящее время все указывает на то, что 2022 год может стать пятым годом.

В двух из четырех предыдущих случаев, в 1931 и 1969 годах, последовала резкая девальвация валют по отношению к золоту. В 1931 году резкое падение акций и облигаций привело к тому, что три года спустя Рузвельт девальвировал доллар США по отношению к золоту на 70%. В 1969 году потребовалось всего два года, чтобы США были вынуждены отказаться от золотого стандарта. Что произойдет на этот раз? Что именно произойдет, мы пока не знаем. Но то, что произойдет нечто историческое, вполне вероятно.

Можно видеть, что инфляция играла центральную роль во всех упомянутых случаях. Ибо инфляция девальвирует не только активы, но и бизнес-модели многих компаний.

Поначалу это может показаться удивительным, но рецессии, как правило, являются благоприятной средой для золота. Как показал наш анализ в отчете «In Gold We Trust report 2019», периоды, когда на рынках и в реальной экономике доминирует медведь, являются бычьими временами для золота. Рассматривая показатели за весь цикл рецессии, следует отметить, что золото демонстрировало значительный рост средних цен на каждой из четырех фаз рецессии — Фаза 1: Начальная фаза, фаза 2: Неофициальная рецессия, фаза 3: Официальная рецессия, фаза 4: Последний квартал рецессии. Напротив, акции, измеряемые индексом S&P 500, смогли продемонстрировать значительный рост только на заключительной фазе рецессии. Таким образом, золото смогло превосходно компенсировать потери акций на ранних стадиях рецессии. Более того, заметно, что золото в среднем выступало тем сильнее, чем выше были ценовые потери S&P 500.

Таким образом, золото в значительной степени смогло компенсировать потери цен на акции во время рецессий. С другой стороны, для облигаций, классического диверсификатора акций, дела обстоят не так хорошо. Высокий уровень долга, зомбирование экономики и резкое снижение цен на облигации в результате резкого роста процентных ставок не только уменьшают потенциал облигаций как средства коррекции акционерного капитала, но и полностью лишают облигации этой характеристики.

Если бы взаимосвязь между акциями и облигациями теперь фактически изменилась на устойчивую положительную корреляцию, основа портфеля 60/40, а именно отрицательная корреляция между акциями и облигациями, была бы структурно и, следовательно, в долгосрочной перспективе устранена. Тогда возник бы фундаментальный вопрос о том, какой актив заберет скипетр у казначейских облигаций. Золото, во всяком случае, было бы горячим кандидатом. И, на наш взгляд, давно пора задать этот вопрос и действовать соответствующим образом.

Ронни Штеферле

— советник Tudor Gold Corp, член консультативного

совета Affinity Metals; в 2007 году опубликовал

свой первый отчет In Gold We Trust; за прошедшие

годы этот отчет стал эталонной отраслевой публикацией

по золоту, валюте и инфляции

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen