Август 26th, 2015

Август 26th, 2015  admin

admin

11 графиков, которые показывают, какие экономические силы привели к турбулентности на фондовом рынке Китая.

Китайский фондовый рынок падает пятый день подряд, несмотря на усилия правительства КНР. Эти графики помогут понять, что происходит с экономикой Китая — даже тем, кто далек от экономики.

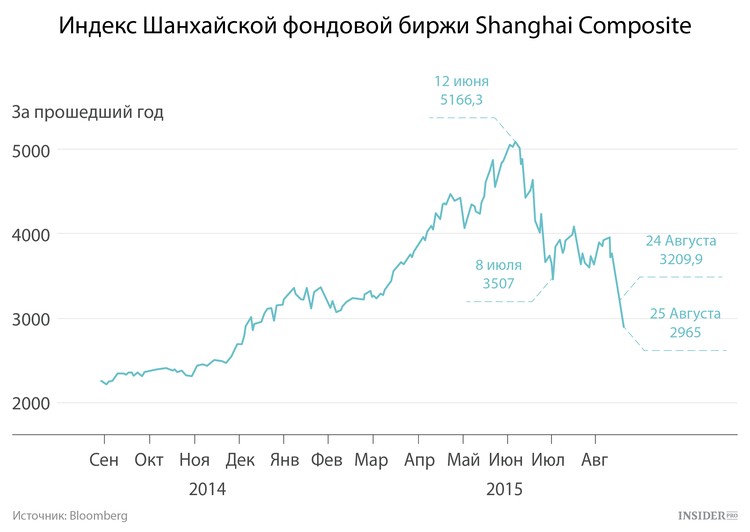

1. С июня фондовый рынок потерял 42%

С июня 2014-го по июнь 2015 года индекс Shanghai Composite вырос примерно на 150%, 12 июня достигнув максимума в 5166 пунктов. И вдруг все полетело к чертям: менее чем за месяц он упал до 3507, потеряв 32%.

Серия чрезвычайных мер со стороны китайского правительства помогла стабилизировать рынок и вывела индекс на уровень 4000 пунктов, но отсрочка была недолгой. На прошлой неделе рынок снова начал падать и во вторник закрылся на 2965.

2. Попытки китайского правительства остановить крах провалились

Этот график от Financial Times выделяет ключевые события последних двух месяцев. Кроме того, он указывает на одну из возможных причин нынешней неразберихи на рынке: решение Chinese Securities Finance Corp., государственной компании, через которую правительство проводило интервенции, прекратить вливание средств в фондовый рынок.

ЦБ Китая использовал CSFC как способ помочь гражданам покупать акции на заемные средства, тем самым поддерживая цены на фондовом рынке. Власти, вероятно, надеялись, что за месяц такой практики ситуация стабилизировалась достаточно. Рынок, однако, счел иначе.

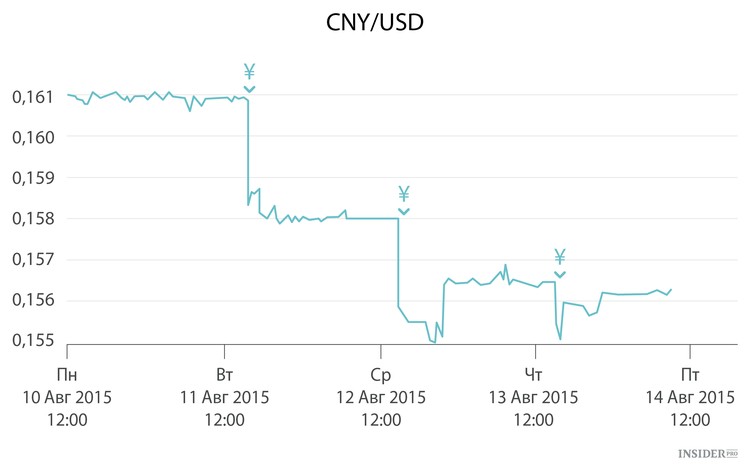

3. Китай провел девальвацию валюты

Одним из признаков того, что правительство Китая всерьез обеспокоено снижением темпов роста ВВП, было решение девальвировать национальную валюту. Быстрый рост китайской экономики привел к тому, что стоимость юаня по отношению к доллару непрерывно росла с 2009 года, но последние события стали причиной ослабления жэньминьби.

Регулятор Китая проводил на иностранных валютных рынках интервенции, чтобы поддержать юань, но к 11 августа было принято решение девальвировать валюту примерно на 3%.

В теории, мера должна была помочь китайской экономике, сделав китайский экспорт более доступным для иностранцев. Но этого оказалось недостаточно, чтобы предотвратить дальнейшее снижение на фондовом рынке.

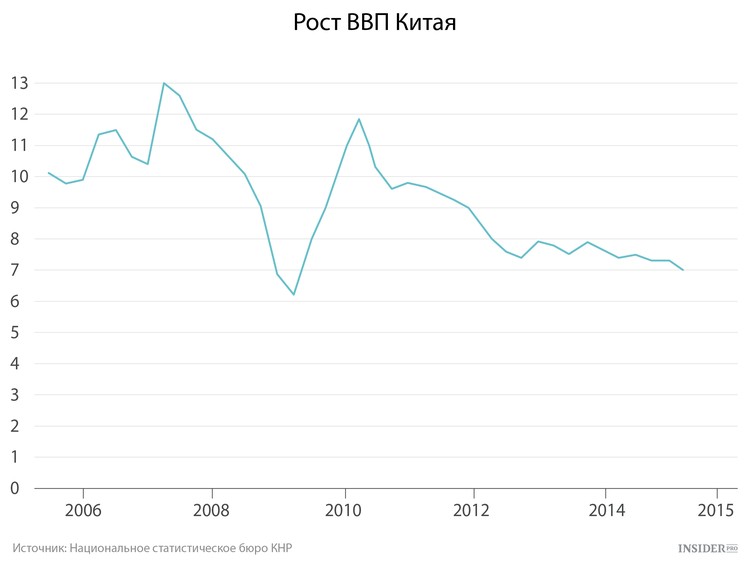

4. Рост экономики Китая замедляется

В 2014 году официальный рост экономики с поправкой на инфляцию составил 7,4%, а в I квартале 2015 года ВВП увеличился на 7%. Если бы экономика США росла такими темпами, это считалось бы величайшим достижением.

Но даже после двух десятилетий бурного экономического роста Китай остается намного беднее, чем Америка. Чтобы догнать развитые страны, КНР потребуются еще 20 лет в том же темпе — и при этом придется поддерживать законность своей авторитарной политической системы. В течение многих лет, большую часть нулевых, китайская экономика росла со скоростью примерно 10% в год. Теперь «всего лишь 7%» кажутся разочарованием.

Однако официальные китайские экономические показатели не стоит принимать на веру — даже некоторые чиновники в частных беседах признаются в этом. Становится ясно, почему в последние несколько лет официальные данные указывали на такую низкую волатильностьСтатистическая величина, характеризующая изменчивость цены. Если в течение недели акция двигалась в пределах 2% от цены закрытия пятницы, это невысокая волатильность. А если то падала на 10%, то росла на 15%, — волатильность очень высока.

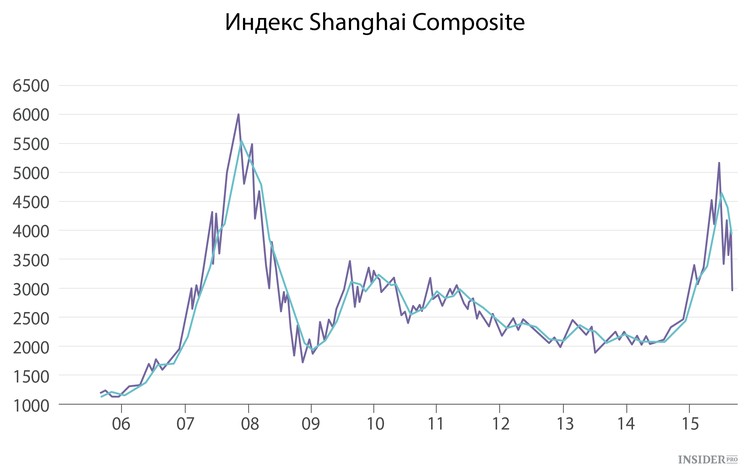

5. Китай проходит уже через второй цикл «бум — спад» за последние 10 лет

С 2005-го по 2007 год главный фондовый индекс Китая, Shanghai Composite, вырос в шесть раз, с 1000 до 6000 пунктов. Затем рынок рухнул, и к концу 2008 года индекс опустился ниже 2000.

Причина этого была очевидна: в середине 2000-х китайская экономика развивалась чрезвычайно быстро, что привело к закономерному росту акций. Но затем начались проблемы в мировой экономике, и китайские акции пострадали от этого так же, как и все остальные.

Последний бум, который начался в июне 2014 года, отличается от предыдущего. Он не связан с особенно сильным экономическим ростом — фактически, в 2014-м экономика росла медленнее, чем в 2013-м или 2012-м.

6. Последний бум на китайском фондовом рынке подпитывался долгом

Последние пару лет китайские регуляторы несколько ослабили строгие ограничения на покупку акций на заемные деньги. В результате объемы так называемой маржинальной торговли существенно выросли. К моменту пика фондового рынка в июне общая стоимость акций материкового Китая, приобретенных на заемные средства, составила 2,2 трлн юаней (350 млрд долларов).

И даже эти цифры, вероятнее всего, не полностью показывают роль заемных средств в последнем буме на фондовом рынке Китая. Дело в том, что, вдобавок к официально разрешенной маржинальной торговле, китайские инвесторы нашли различные способы инвестировать заемные средства в фондовый рынок тайно — возможно, на сумму еще около 2 трлн юаней (320 млрд долларов).

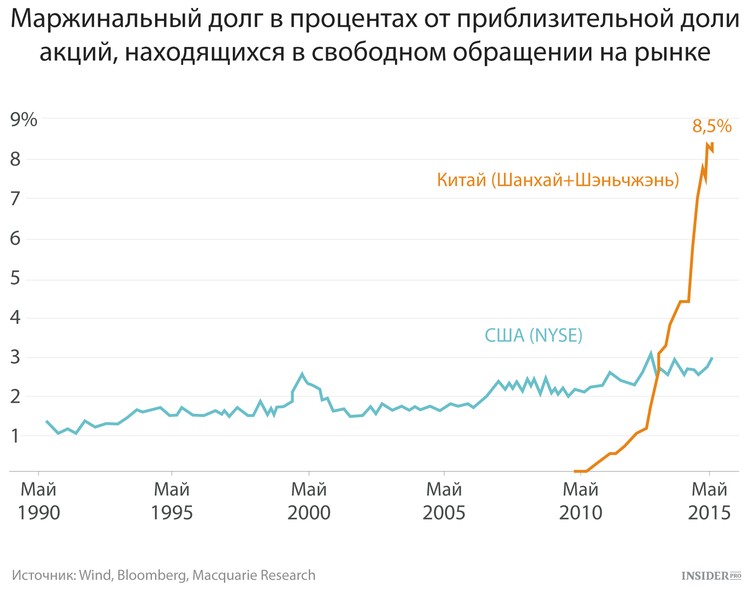

7. Китай превзошел США по маржинальному долгу

Хороший способ понять, какое влияние на рынок оказывает маржинальная торговля — сравнить ее с долей акций в свободном обращении. Этот термин относится к бумагам, которые доступны для публичной торговли — в отличие от тех, что являются неотъемлемой долей корпоративных руководителей, правительства и т. д.

Когда уровень маржинального долга высок по сравнению с долей акций в свободном обращении, это верный признак того, что заимствование оказывает большое влияние на цены акций. Раньше, благодаря строгим правилам, ограничивавшим маржинальную торговлю, уровень маржинального долга в Китае был гораздо ниже, чем в других странах.

Но за последние пару лет маржинальный долг вырос. Сегодня он значительно больше по сравнению с общим объемом фондового рынка, чем в США или Японии.

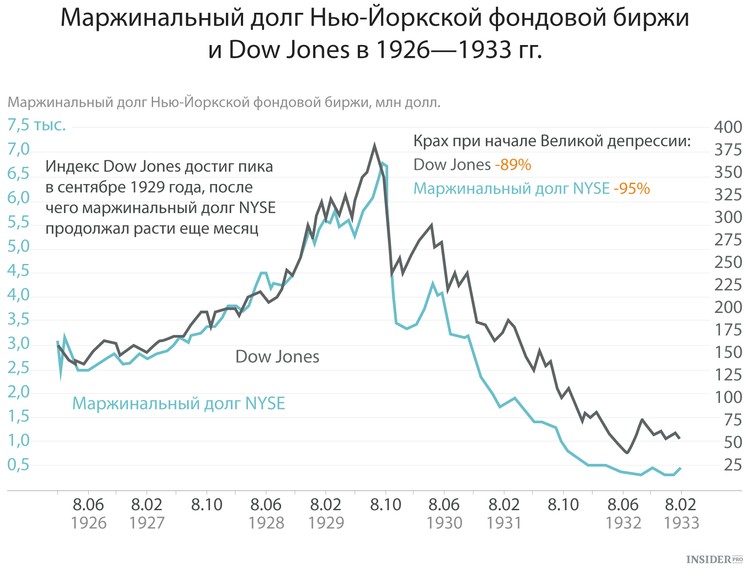

8. Пузырь на фондовом рынке 1929 года тоже появился благодаря долгу

Бум на фондовом рынке часто бывает обусловлен ростом заимствования. Так, долг сыграл заметную роль в одном из самых известных пузырей фондового рынка (и в его последующем крахе): Америка, конец 1920-х.

Америка в 20-х годах, как и Китай сегодня, располагала огромной рабочей силой, которая быстро становилась все более образованной и урбанизированной. В ту пору биржевая торговля впервые стала чем-то распространенным: обычные люди обнаружили, что могут торговать акциями на заемные деньги.

Результат: бум фондового рынка между 1926-м и 1929-м, а затем — его крах и худший экономический спад в американской истории.

9. Обычные китайцы массово заинтересовались акциями

Этот график показывает количество новых торговых счетов по акциям, которые были открыты в Китае за последние несколько десятков лет. Как вы можете видеть, первые резкие скачки в количестве новых счетов приходятся на 2006-й и 2007 годы, когда фондовый рынок переживал бурный рост.

Но в конце 2014-го — начале 2015 года скачок открытия новых счетов был куда масштабнее. Более 40 млн человек открыли торговые счета в период с июня 2014-го по май 2015 года. В общей сложности сейчас в Китае больше трейдеров, чем членов Коммунистической партии — 90 млн человек.

Это объясняет, почему китайские лидеры так паникуют в связи с сокращением фондового рынка. Его обвал повлияет не только на эти 90 млн человек, но и на их друзей, семью и соседей, и может спровоцировать массовое недовольство правительством.

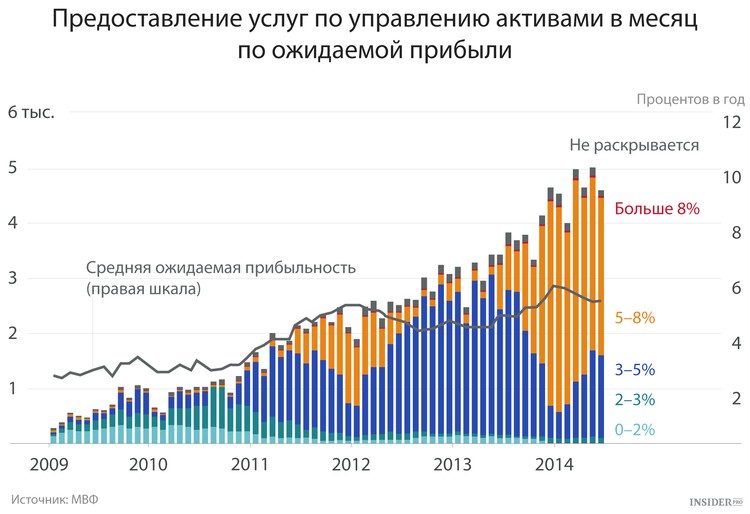

10. Услуги по управлению активами становятся все популярнее — и все рискованнее

В последние годы в Китае активно растет рынок услуг по управлению активами. Первоначально эти финансовые продукты были сродни американским взаимным фондам денежного рынка: они помогали инвестировать в относительно безопасные активы и предлагали китайским вкладчикам несколько более высокий доход, чем те могли бы получить через традиционный сберегательный счет.

Но по мере того как на этом рынке усиливалась конкуренция, банкам приходилось повышать доходность. На графике мы можем видеть результат. Сейчас не только продается намного больше услуг по управлению активами, чем пять лет назад — доход, который банки обещают своим клиентам, тоже стал намного выше. В 2010 году большинство банков, предлагающих такие услуги, гарантировали прибыль менее 3%. Сегодня большинство обещает 5% или более.

Но чтобы добиться роста доходности, банки начали инвестировать средства своих клиентов более рискованно. Они передавали их застройщикам или другим компаниям, осуществляющим рискованные проекты, напрямую инвестировали в акции, а в некоторых случаях, в сущности, одалживали эти средства другим клиентам, желающим инвестировать в фондовый рынок.

Если экономика на подъеме, подобные спекуляции могут сработать. Но сейчас, когда акции падают, а китайская экономика неустойчива, есть опасность, что инвесторы, использующие услуги по управлению активами, начнут терять деньги. И это серьезная проблема, потому что многие потребители привыкли считать такие услуги безопасными инвестициями сродни сберегательному счету. Они вряд ли будут рады, если эти якобы безопасные инвестиции вдруг принесут им потери.

11. Китайские трасты оперируют высокой долей заемных средств

Практика инвестировать заемные средства известна как «леверидж» и популярна не только среди индивидуальных китайских инвесторов. В КНР активно действуют трасты, которые немного похожи на американские инвестиционные банки или фонды прямых инвестиций: они обеспечивают инвестиционные возможности для состоятельных клиентов. В последние годы они стали популярны среди тех клиентов, кто желает избежать ограничений по покупке акций за счет заемных средств.

График от экономиста Уилламеттского университета Янь Ляна сравнивает собственный капитал трастов — сумму, которой располагают их акционеры, — с общей стоимостью активов под их управлением. Когда отношение велико, это означает, что компании активно вкладывают заемные средства, становясь весьма уязвимыми для рыночной волатильности. Лян называет соотношение 40 к 1 «опасно высоким», потому что даже небольшой спад в стоимости активов может уничтожить капитал владельцев.

Подобные факторы стали основной причиной финансового кризиса в США в 2008 году: американские инвестиционные банки оперировали высокой долей заемных средств, не оставив себе никакой возможности для маневра, когда рухнул рынок жилья.

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen