Октябрь 20th, 2017

Октябрь 20th, 2017  admin

admin

Многие считают, что финансовый сектор едва пострадал от кризиса, который был им спровоцирован десять лет назад. Однако исследование аналитического бюро New Financial показывает, что это не совсем так.

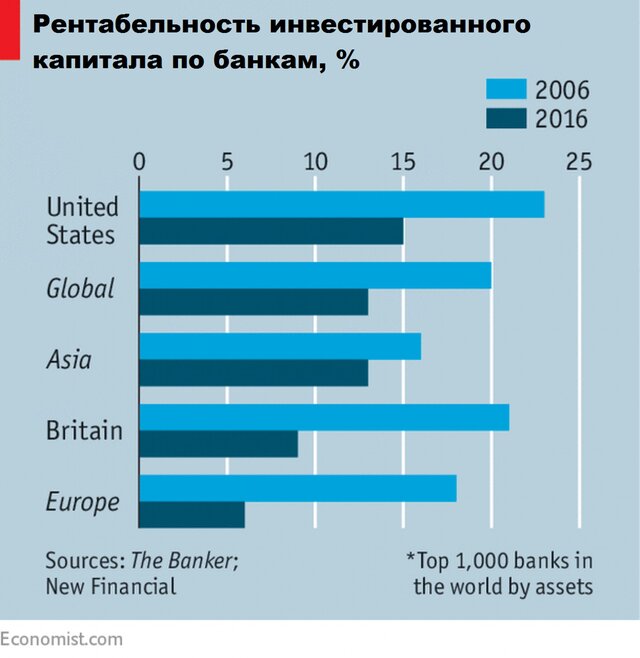

Дополнительный капитал, который появился на балансе банков по требованию регуляторов, привел к серьезным последствиям. В период с 2006 по 2016 гг. отдача от капитала крупнейших банков мира снизилась на треть (больше в Великобритании и Европе).

Расстановка сил сместилась от развитых стран в сторону Китая, который в 2016 г. имел четыре из пяти крупнейших банков по активам по сравнению со всего одним из 20 крупнейших финансовых организаций в 2006 г.

По чванливым монстрам инвестиционно-банковского сектора также был нанесен мощный удар. Доходы сектора рухнули на 34% в реальном выражении, а прибыль — на 46%. Рентабельность собственного капитала сократилась на треть.

Сотрудники все еще получают щедрые бонусы, но их зарплата уменьшилась в реальном исчислении на 52%.

Изменилась относительная значимость различных подразделений: сокращение доходов оказалось намного выше в отделах продаж, торговле ценными бумагами и привлечения капитала, чем в подразделениях по консультированию слияний или выпуска долговых обязательств, отмечает британский журнал The Economist.

Последнее изменение отражает во многом тенденцию рынка. В 2016 г., несмотря на рекорды на Уолл-стрит, фондовый рынок был меньше пропорционально ВВП, чем в 2006 г.; это произошло, из-за того что Европа и Азия демонстрировали не очень хорошие показатели.

Рынки, как государственных, так и корпоративных облигаций, были больше, чем десять лет назад.

И хотя кризис начался по причине слишком большой долговой нагрузки, выпуск корпоративных облигаций удвоился в реальных цифрах за декаду, а размещение государственных бондов уменьшилось наполовину.

Между тем, на рынке ускорилась игра «кто первый найдет» активы: объем торговли акциями, иностранной валюты и деривативов увеличился в реальных цифрах. На рынке корпоративных облигаций торговля американскими ценными бумагами выросла, а европейскими долговыми обязательствами — снизилась.

В разгар кризиса центральные банки запустили программу количественного смягчения для покупки финансовых активов. Это оказало фундаментальное воздействие, особенно на рынок облигаций, где доходность упала до исторического минимума (с тех пор цены выросли).

По сравнению с акциями стоимость корпоративных и государственных облигаций сегодня намного выше (пропорционально ВВП), чем десять лет назад.

Это, как оказалось, стало неплохой средой для инвестиционных менеджеров, комиссионные которых зависят от процента инвестируемых ими активов. Прибыль сектора до налогов увеличилась на 30% с 2006 по 2016 гг.

При этом инвестиционный сектор стал более концентрированным. 20 крупнейших фирм контролируют 42% активов (по сравнению с 33% десять лет назад).

Но в мире до сих пор высокие цены на активы и высокая долговая нагрузка. За пределами финансового сектора долговое бремя еще больше, чем десять лет назад.

Сегодня общий долг (государственный, индивидуальный и нефинансовый) составляет 434% ВВП в Америке, 428% в еврозоне и 485% в Великобритании.

Другими словами, заимствование переместилось в другие зоны экономики, что не сделало финансовый сектор менее уязвимым. Неожиданный обвал цен на активы или резкое повышение процентной ставки вскроют все невидимые угрозы.

Центральные банки хорошо знают об этом, именно поэтому они так осторожны со сворачиваем монетарных стимулов. Центром следующего экономического кризиса будет финансовый бизнес, так как он меньше всего изменился за прошедшее десятилетие.

Опубликовано в рубрике

Опубликовано в рубрике  Метки:

Метки:  P.Krugman

P.Krugman N.Roubini

N.Roubini J.Stiglitz

J.Stiglitz M.Spence

M.Spence J.Sachs

J.Sachs B.Bernanke

B.Bernanke J.Yellen

J.Yellen